Hoe weet je dat je een kwaliteitsvolle obligatie koopt?

Als je een obligatie koopt, is het belangrijk dat je je goed informeert over:

- De obligatie

Als ondernemingen of overheden een obligatie willen uitgeven, zijn ze verplicht een prospectus op te stellen en dat door de FSMA, de Autoriteit voor Financiële Diensten en Markten, te laten goedkeuren. Ook alle reclame, fiches en persberichten over obligatie-uitgiften voor het grote publiek moeten door de FSMA worden goedgekeurd.

Weetje

In uitzonderlijke gevallen is voor een obligatie-uitgifte geen goedkeuring van de FSMA vereist. Dat is onder meer het geval als de intekenprijs van de obligatie 100 000 euro of meer bedraagt.

- De onderneming of de overheid die de obligatie uitgeeft

Je moet niet alleen weten welke soort obligatie je koopt en onder welke voorwaarden. Minstens even belangrijk is het om goed te kunnen inschatten of de uitgever van de obligatie in staat zal zijn om je geld terug te betalen.

Hou hierbij altijd in het achterhoofd dat aan obligaties met een zeer hoge intrest doorgaans ook een veel hoger risico verbonden is.

Weetje

Jaarverslagen, persberichten, artikels en analistenverslagen bieden je ook een inzicht in de situatie van de onderneming of de overheid die de obligatie uitgeeft. Lees regelmatig het financieel nieuws in kranten of tijdschriften. Zo voel je het economisch klimaat beter aan. Gooi ook eens de naam van de onderneming in een zoekmotor.

Wikifin-tips

- Bij de aankoop van zowel nieuwe als bestaande obligaties is het belangrijk om rekening te houden met de eventuele rating. Die geeft een idee van de financiële gezondheid van de emittent en is dus een belangrijke risicograadmeter.

- Vergeet niet dat er een verband is tussen de hoogte van de intrest en het risico dat aan de obligatie verbonden is. Obligaties met een slechte rating en dus een hoger risico moeten hogere intresten betalen om kopers te vinden.

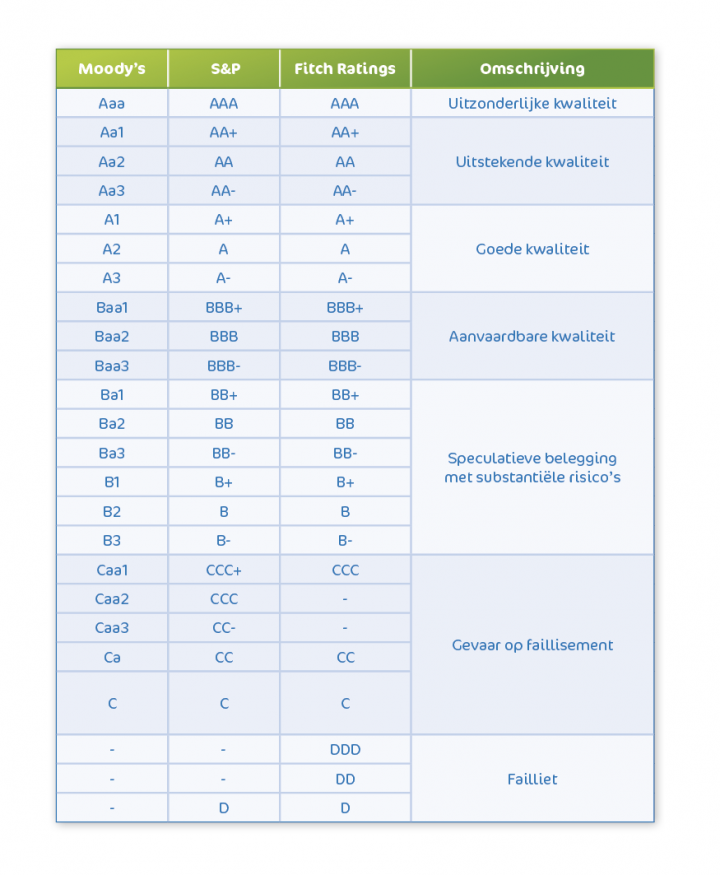

De rating: een nuttige informatie over de gezondheid van de ondernemingen

Vele emittenten van obligaties hebben een rating. Die geeft aan hoe waarschijnlijk het is dat de emittent de lening en de intresten op de afgesproken tijdstippen kan terugbetalen. Dit wordt hun "kredietwaardigheid" genoemd.

Het prospectus vermeldt ook deze ratings. Ratings kunnen verhogen of verlagen tijdens de looptijd van de obligatie. Vraag ernaar bij je bankier of financieel tussenpersoon.

Die worden toegekend door ondernemingen als Standard & Poor’s, Moody’s en Fitch.

De hoogste rating is de befaamde AAA of Triple A. Als een ratingbureau die AAA toekent aan een bedrijf of overheid is het er bijna 100 procent zeker van dat dat bedrijf of die overheid alle betalingsverplichtingen zal kunnen naleven. Bedrijven, overheden of instellingen die er daarentegen zeer slecht aan toe zijn, krijgen een D-rating.

Voorbeeld: Duitsland, Nederland, Luxemburg, Denemarken, Zweden en Noorwegen hebben bij alle ratingbureaus de hoogst mogelijke score.

Iedereen is er ook van overtuigd dat deze landen altijd hun schuldeisers zullen kunnen terugbetalen. Daarom kunnen ze zelfs tegen een relatief lage rente voldoende geldschieters aantrekken.

Andere landen hebben daarentegen een lage rating. De ratingbureaus schatten de kans dat die landen in gebreke blijven met hun betalingen hoger in. Daarom moeten ze een hogere intrest uitkeren om voldoende financiers te vinden, die het risico willen nemen.

Bedrijven, instellingen of overheden die een obligatie verkopen, vermelden meestal in het prospectus en in de informatiefiche hun rating. Vind je die niet onmiddellijk terug, vraag er dan naar bij je bankier of financieel tussenpersoon.

Ratings zijn belangrijk, maar ...

Blijf steeds kritisch. Want deze ratings berekenen is mensenwerk. En mensen durven ook al eens fouten maken. Daarenboven kunnen de omstandigheden of de omgeving waarin het bedrijf opereert snel veranderen. Een bedrijf dat vandaag een AAA-rating heeft, kan morgen een belangrijke klant verliezen waardoor de financiële gezondheid van het bedrijf plots verslechtert. Een rating volgt deze evoluties niet altijd even snel op. Het verleden heeft bewezen dat ratingbureaus zich kunnen vergissen.

Bovendien zijn ratingbureaus commerciële ondernemingen die worden betaald door de bedrijven, overheden en instellingen die om een rating vragen.

Wikifin-tip

Ratings zijn niet zaligmakend. Vertrouw er niet blindelings op. Blijf steeds kritisch als het over je spaargeld gaat.